كما أشرنا في التقارير السابقة عن هذا القطاع فهو يعتبر من القطاعات الاقتصادية الحيوية بالمملكة ويأتي بالمرتبة الثانية بعد قطاع الأسمنت من حيث الأهمية في تطوير مشاريع الإسكان ومشاريع البنى التحتية العملاقة والطموحة في الاقتصاد السعودي خلال العشر سنوات القادمة على أقل تقدير وتعتبر شركات هذا القطاع ذات توازن نسبي في الأداء وقد جرت العادة أن يكون هناك تذبذب كبير في أرباح شركات هذا القطاع تبعاً لحجم المشاريع والأعمال التي تتعاقد على تنفيذها. وعادة ما يسبق ارتفاع الربحية بشركات هذا القطاع الإعلان عن العقود والمشاريع الاستراتيجية التي لها تأثير جوهري على نتائجها المالية بالفترات المستقبلية القادمة وهذا ما يوفر للمستثمر الحد المقبول من المعلومات التي تمكنه من توقع النمو في ربحية أي شركة داخل هذا القطاع.

كما أشرنا في التقارير السابقة عن هذا القطاع فهو يعتبر من القطاعات الاقتصادية الحيوية بالمملكة ويأتي بالمرتبة الثانية بعد قطاع الأسمنت من حيث الأهمية في تطوير مشاريع الإسكان ومشاريع البنى التحتية العملاقة والطموحة في الاقتصاد السعودي خلال العشر سنوات القادمة على أقل تقدير وتعتبر شركات هذا القطاع ذات توازن نسبي في الأداء وقد جرت العادة أن يكون هناك تذبذب كبير في أرباح شركات هذا القطاع تبعاً لحجم المشاريع والأعمال التي تتعاقد على تنفيذها. وعادة ما يسبق ارتفاع الربحية بشركات هذا القطاع الإعلان عن العقود والمشاريع الاستراتيجية التي لها تأثير جوهري على نتائجها المالية بالفترات المستقبلية القادمة وهذا ما يوفر للمستثمر الحد المقبول من المعلومات التي تمكنه من توقع النمو في ربحية أي شركة داخل هذا القطاع.

ووفقاً لما سق فقد حققت الشركات المدرجة بقطاع قطاع التشييد والبناء أرباح تبلغ حوالي 363 مليون ريال خلال الربع الثاني من هذا العام مقابل حوالي 377 مليون ريال للربع المماثل من العام المضي وذلك بنسبة نمو سلبي تبلغ 4%. كما أنها حققت أرباح تبلغ حوالي 734 مليون ريال خلال النصف الأول من هذا العام مقارنة بحوالي 716 مليون ريال خلال نفس الفترة من العام الماضي أي بنسبة نمو إيجابي تبلغ حوالي 2%. كما أنها حققت نمو سلبي يبلغ 2% مقارنة بالربع الأول من هذا والتي كانت عند حوالي 370 مليون ريال والرسم البياني التالي يوضح التطور التاريخي لربحية الشركات المدرجة بهذا القطاع.

وبعد هذه المقدمة البسيطة دعونا نستعرض أهم ملامح قائمة الدخل للشركات المدرجة بقطاع التشييّد والبناء بالسوق المالية السعودية خلال الربع الثاني من عام 2012م والتي يوضحها الجدول التالي رقم ( 1 ) :

ونلاحظ من الجدول السابق أن شركات قطاع التشييّد والبناء المدرجة بالسوق المالية السعودية قد حققت مبيعات تبلغ حوالي 5,530 مليون ريال خلال الربع الثاني من عام 2012م وقد بلغت تكلفة هذه المبيعات حوالي 4,500 مليون ريال مما يعني أن هامش الدخل المحقق يبلغ حوالي 1,030 مليون ريال وهو ما يعادل 19% من حجم مبيعاتها. كما أنها حققت أرباح تشغيلية تبلغ حوالي 477 مليون ريال وهو ما يعادل 9% من حجم مبيعاتها. وبعد أن نأخذ المصاريف والإيرادات الغير تشغيلية ومخصص الزكاة والضرائب وحقوق الأقلية المحمل على الربع نجد أنها استطاعت تحقيق صافي ربح يبلغ حوالي 363 مليون ريال وهو ما يعادل 7% من حجم المبيعات.

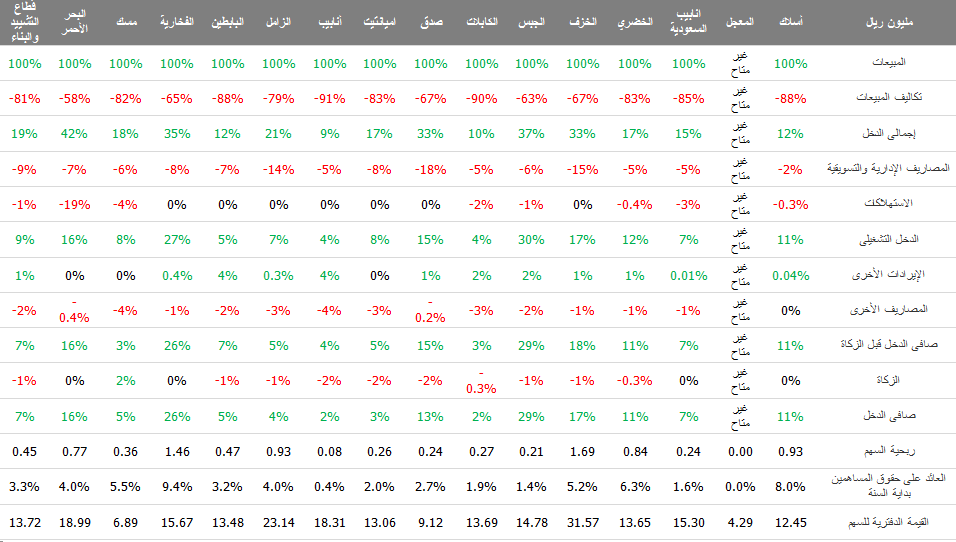

وحتى نحقق الاستفادة القصوى من المعلومات المدرجة بالجدول السابق رقم ( 1 ) دعونا نستعرضه بطريقة أخرى حتى نستطيع معرفة أداء كل شركة من شركات القطاع بعمق أكبر كما هو موضح بالجدول التالي رقم ( 2 ).

والآن يمكن استخلاص النتائج التالية من الجدول رقم ( 2 ) :

- أن تكلفة المبيعات تعادل 81% من حجم مبيعات شركات قطاع التشييّد والبناء المدرجة وأن شركة البحر الأحمر قد حققت أدنى معدل تكلفة لمبيعاتها عند 58% من حجم المبيعات بينما نجد أن شركة أنابيب قد حققت أعلى معدل تكلفة لمبيعاتها عند 91% من حجم المبيعات ولهذا انعكاس مباشرة على هامش الدخل حيث حققت الشركات هامش دخل يبلغ 19% من حجم المبيعات وقد احتلت شركة البحر الأحمر أعلى معدل هامش دخل عند 42% من حجم مبيعاتها في حين أن شركة أنابيب حققت أدنى هامش دخل عند 9% من حجم مبيعاتها وفي المجمل يعتبر قطاع التشييّد والبناء من القطاعات ذات التكلفة العالية لمبيعاتها.

- أن الدخل التشغيلي يعادل 9% من حجم مبيعات شركات قطاع التشييّد والبناء المدرجة وأن شركة الجبس قد حققت أعلى معدل دخل تشغيلي عند 30% من حجم المبيعات بينما نجد أن كلاً من الكابلات وأنابيب حققتا أدنى معدل دخل تشغيلي عند 4% من حجم مبيعاتهما.

- أن صافي الدخل يعادل 7% من حجم مبيعات شركات قطاع التشييّد والبناء المدرجة وأن شركة الجبس قد حققت أعلى معدل صافي دخل عند 29% من حجم مبيعاتها بينما نجد أن كلاً من الكابلات و أنابيب حققتا أدنى معدل صافي دخل عند 2% من حجم مبيعاتهما.

- أن ربح السهم الصافي يبلغ 0,45 ريال بقطاع التشييّد والبناء وأن شركة الخزف قد حققت أعلى ربح للسهم الواحد عند 1,69 ريال لكل سهم من أسهمها بينما نجد أن أنابيب قد حققت أدنى ربح للسهم الواحد عند 0.08 ريال.

- أن العائد على حقوق المساهمين أول الربع يبلغ 3.3% بقطاع التشييّد والبناء وأن شركة الفخارية قد حققت أعلى عائد على حقوق المساهمين أول الربع عند 9.4% بينما نجد أن الجبس قد حققت أدنى عائد على حقوق المساهمين أول عند 1.4%.

- أن القيمة الدفترية للسهم الواحد تبلغ 13.72 ريال بقطاع التشييّد والبناء وأن السهم الواحد لشركة الخزف هو الأعلى في شركات القطاع من حيث القيمة الدفترية عند 31.57 ريال بينما تبلغ القيمة الدفترية لسهم المعجل 4.29 ريال كأقل شركة من شركات القطاع علماً بأن القيمة الدفترية تم احتسابها وفقاً لأخر قوائم مالية منشورة ( الربع الأول 2012م ).

ولكي تكون هناك فائدة أكثر من هذا التقرير دعونا نستعرض بيانات النصف الأول من هذا العام من خلال الجدول رقم ( 3 ، 4 ) والذي اترك لكم الاستنتاج وقرائة تفاصيلهما.

وخلاصة القول .... يعتبر قطاع التشييّد والبناء من القطاعات ذات التذبذب العالي بالربحية وفقاً لحجم الأعمال المتعاقد عليها وأسعار مدخلات إنتاجها ففي بعض الفترات المالية تحقق قفزات إيجابية في نتائجها المالية وفي فترات أخرى تحقق تدني بمستوى الربحية نتيجة عدة عوامل من أبرزها كما أشرنا سابقاً ارتفاع حجم أعمالها ومقدرتها على التحكم بمصاريف التشغيل وثبات أسعار مدخلاتها الإنتاجية ففي هذه الصناعة يعتبر هامش إجمالي الدخل متدني نسبياً مقارنة بباقي القطاعات الأخرى بالسوق ..... ولذلك علينا كصغار مستثمرين النظر إليها بإنتقائية أكثر والبحث عن شركات القطاع التي من المتوقع أن تحقق نتائج إيجابية بالمستقبل وفقاً لأحجام الأعمال المستقبلية لها ووفقاً لأسعار مدخلات إنتاجها مع عدم أهمال معدل إجمالي الدخل ومعدل الربح التتشغيلي وربحية السهم الصافية كي نحقق أهدافنا الاستثمارية في تنمية مدخاراتنا المتواضعة ونحد من تعرضنا لمخاطر تقلبات السوق.

إخلاء المسؤولية …. أود لفت الانتباه بأن هذا التحليل يعتبر تثقيفي وتوعوي فقط لا غير ولا يعتد به كتوصية تعامل في أي ورقة مالية أو اتخاذ أي قرار استثماري. كما يعتبر أي تعامل في أي ورقة مالية يتخذه القارئ بناءاً على هذا التحليل سواء كان كلياً أو جزئياً هو مسؤوليته الكاملة وحده فليس الهدف من هذا التحليل أن يستخدم أو يعتبر مشورة أو خيار أو أي إجراء آخر يمكن أن يتحقق مستقبلا. لذلك فأنا أنصح بالرجوع إلى مستشار استثماري مؤهل قبل الاستثمار في أي ورقة مالية. كما أن شركات القطاع التي وردت بهذا التحليل بناء على دراسة نتائجها المالية الأولية للربع الثاني من عام 2012م تدخل ضمن إطار إخلاء المسؤولية.

مقال جميل وتحليل رائع .... شكرا أخي سلمان .

أخي الكريم Ahmed شكراً على مرورك الكريم ووقتك الثمين للإطلاع على التحليل .... ودمت بود