كما أشرنا في التقارير السابقة المختصرة عن النتائج المالية الفصلية لهذا القطاع أن صناعة الأسمنت بالمملكة العربية السعودية تمتاز بهوامش ربحية مرتفعة وهذا ما يفتح شهية المستثمرين الاستراتيجيين لهذا القطاع خاصة مع وضوح الاستراتيجية الحكومية للعشر سنوات القادمة على أقل تقدير والتي تهدف إلى دعم وتطوير قطاع الأسكان بمشاريع كبيرة وعملاقة إضافة إلى مشاريع البنى التحتية الحكومية والتي تعد لاعب رئيسي يدعم هذه الصناعة حيث أدى ذلك لارتفاع الطلب المحلي بشكل كبير خلال الفترة الماضية وكان لها أثر واضح هذا العام مما جعل القطاع يحقق أرباح قياسية عند تجاوزه مستوى 2,999 مليون ريال خلال النصف الأول من هذا العام والرسم البياني التالي يوضح التطور التاريخي لربحية الشركات المدرجة بقطاع الأسمنت.

كما أشرنا في التقارير السابقة المختصرة عن النتائج المالية الفصلية لهذا القطاع أن صناعة الأسمنت بالمملكة العربية السعودية تمتاز بهوامش ربحية مرتفعة وهذا ما يفتح شهية المستثمرين الاستراتيجيين لهذا القطاع خاصة مع وضوح الاستراتيجية الحكومية للعشر سنوات القادمة على أقل تقدير والتي تهدف إلى دعم وتطوير قطاع الأسكان بمشاريع كبيرة وعملاقة إضافة إلى مشاريع البنى التحتية الحكومية والتي تعد لاعب رئيسي يدعم هذه الصناعة حيث أدى ذلك لارتفاع الطلب المحلي بشكل كبير خلال الفترة الماضية وكان لها أثر واضح هذا العام مما جعل القطاع يحقق أرباح قياسية عند تجاوزه مستوى 2,999 مليون ريال خلال النصف الأول من هذا العام والرسم البياني التالي يوضح التطور التاريخي لربحية الشركات المدرجة بقطاع الأسمنت.

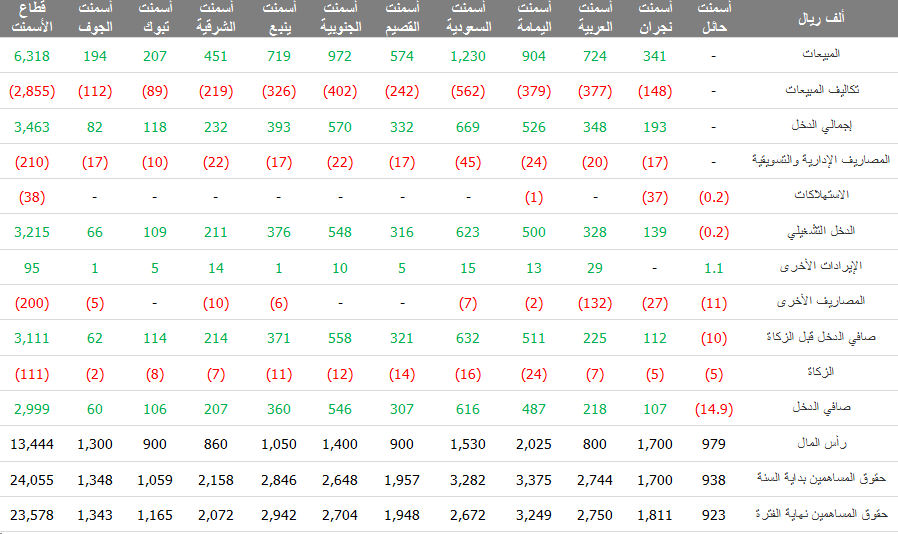

وبعد هذه المقدمة البسيطة دعونا نستعرض أهم ملامح قائمة الدخل لشركات الأسمنت المدرجة بقطاع الأسمنت بالسوق المالية السعودية خلال الربع الثاني من عام 2012م والتي يوضحها الجدول التالي رقم ( 1 ) :

جدول رقم ( 1 )

نلاحظ من الجدول السابق أن شركات الأسمنت المدرجة بالسوق المالية السعودية قد حققت مبيعات تبلغ حوالي 3.131مليون ريال خلال الربع الثاني من عام 2012م وقد بلغت تكلفة مبيعاتها حوالي 1.458 مليون ريال مما يعني أن هامش الدخل المحقق يبلغ حوالي 1.673 مليون ريال وهذا يعني أن هامش الدخل للقطاع يبلغ 53% من حجم المبيعات. كما أنها حققت أرباح تشغيلية تبلغ حوالي 1.550 مليون ريال وهو ما يعادل 50% من حجم مبيعاتها. وبعد أخذ المصاريف والإيرادات الغير تشغيلية ومخصص الزكاة المحمل على الربع نجد أنها استطاعت تحقيق صافي ربح يبلغ حوالي 1.402 مليون ريال وهو ما يعادل 47% من حجم المبيعات.

وحتى نحقق الاستفادة القصوى من المعلومات المدرجة بالجدول السابق رقم ( 1 ) دعونا نستعرضه بطريقة أخرى حتى نستطيع معرفة أداء كل شركة من شركات القطاع بعمق أكبر كما هو موضح بالجدول التالي رقم ( 2 ).

جدول رقم ( 2 )

والآن يمكن استخلاص النتائج التالية من الجدول رقم ( 2 ) :

- أن تكلفة المبيعات للربع الثاني تعادل 47% من حجم مبيعات شركات الأسمنت المدرجة وأن شركة أسمنت تبوك قدحققت أدنى معدل تكلفة لمبيعاتها عند 42% من حجم المبيعات بينما نجد أن شركة أسمنت الجوف قد حققت أعلى معدل تكلفة لمبيعاتها عند 57% من حجم المبيعات ولهذا انعكاس مباشرة على هامش الدخل حيث حققت الشركات هامش دخل يبلغ 53% من حجم المبيعات وقد احتلت أسمنت تبوك أعلى معدل هامش دخل عند 58% من حجم مبيعاتها وأسمنت الجوف أدنى معدل هامش دخل عند 43% من حجم مبيعاتها.

- أن الدخل التشغيلي للربع الثاني يعادل 50% من حجم مبيعات شركات الأسمنت المدرجة وأن شركة أسمنت الجنوبية قدحققتا أعلى معدل دخل تشغيلي عند 55% من حجم المبيعات بينما نجد أن شركة أسمنت الجوف قد حققت أدنى معدل دخل تشغيلي عند 32% من حجم المبيعات.

- أن صافي الدخل للربع الثاني يعادل 47% من حجم مبيعات شركات الأسمنت المدرجة وأن شركة أسمنت الجنوبية قدحققت أعلى معدل صافي دخل عند 55% من حجم المبيعات بينما نجد أن شركة أسمنت نجران قد حققت أدنى معدل صافي دخل عند 17% من حجم المبيعات.

- أن متوسط ربح السهم الصافي للربع الثاني يبلغ 1.04 ريال بشركات الأسمنت المدرجة وأن شركة أسمنت ينبع قدحققت أعلى ربح للسهم الواحد عند 2.05ريال لكل سهم من أسهم الشركة بينما نجد أن شركة أسمنت نجران قد حققت أدنى ربح للسهم الواحد عند 0,16 ريال لكل سهم من أسهم الشركة بعد استثناء أسمنت حائل التي حققت صافي خسارة لفترة ما قبل التشغيل تبلغ 0.09 ريال للسهم الواحد.

- أن العائد على حقوق المساهمين أول الربع للربع الثاني يبلغ 6% بشركات الأسمنت المدرجة وأن شركة أسمنت الجنوبية قدحققت أعلى عائد على حقوق المساهمين أول الربع عند 11% في حين نجد أن كلاً من أسمنت نجران وأسمنت العربية وأسمنت الجوف قد حققت أدنى عائد على حقوق المساهمين أول الربع عند 2% بعد استثناء أسمنت حائل التي حققت عائد سلبي على حقوق المساهمين أول الربع عند 1%.

- أن متوسط القيمة الدفترية للسهم الواحد بنهاية الربع الثاني تبلغ 17.54 ريال بشركات الأسمنت المدرجة وأن السهم الواحد لشركة أسمنت العربية الأعلى بشركات القطاع من حيث القيمة الدفترية عند 34.37 ريال بينما نجد أن السهم الواحد لشركة أسمنت حائل الأدنى بشركات القطاع من حيث القيمة الدفترية عند 9,43ريال.

ولكي تكون هناك فائدة أكثر من هذا التقرير دعونا نستعرض بيانات النصف الأول من هذا العام من خلال الجدول رقم ( 3 ، 4 ) والذي اترك لكم الاستنتاج وقرائة تفاصيلهما.

جدول رقم ( 3 )

وخلاصة القول … وكما أشرنا بالتقارير الفصلية عن هذا القطاع فمستوى ربحية شركات الأسمنت المدرجة بالسوق المالية السعودية مرتفع وذو جودة عالية نسبياً مقارنة بباقي القطاعات الأخرى بالسوق وهذا يوجب النظر إليها كفرص استثمارية واعده كي نحقق أهدافنا الاستثمارية في تنمية مدخاراتنا المتواضعة ونحد من تعرضنا لمخاطر تقلبات السوق والبحث عن تلك التي تحقق لنا عوائد جيدة ونمو ربحي متصاعد حالي ومستقبلي.

إخلاء المسؤولية .... أود لفت الانتباه بأن هذا التحليل يعتبر تثقيفي وتوعوي فقط لا غير ولا يعتد به كتوصية تعامل في أي ورقة مالية أو اتخاذ أي قرار استثماري. كما يعتبر أي تعامل في أي ورقة مالية يتخذه القارئ بناءاً على هذا التحليل سواء كان كلياً أو جزئياً هو مسؤوليته الكاملة وحده فليس الهدف من هذا التحليل أن يستخدم أو يعتبر مشورة أو خيار أو أي إجراء آخر يمكن أن يتحقق مستقبلا. لذلك فأنا أنصح بالرجوع إلى مستشار استثماري مؤهل قبل الاستثمار في أي ورقة مالية. كما أن شركات القطاع التي وردت بهذا التحليل بناء على دراسة نتائجها المالية الأولية للربع الثاني من عام 2012م تدخل ضمن إطار إخلاء المسؤولية.

هذا هو النوع من الكتابات الإقتصادية التي نحن بحاجة إليها.... شكرا

الاخ الاستاذ سليمان المحترم الموضوع اكثر من رائع فهو يفتح افاقا للمستثمرين تجعلهم في موضع اختيار الانسب وأود أن اذكرك مرة تلو المرة بأننا لا زلنا في انتظار مقالاتك حول ما اقترحته عليك سابقا وارجو الا يكون قد طواه النسيان ولك خالص الشكر

بيض الله وجهك ابو ناصر وفيت وكفيت تقبل مروري

ماشاء الله، تقرير متكامل، وألف شكر لك أخي سلمان على مشاركتنا بهذا التقرير المتميز. لازال قطاع الاسمنت السعودي أفضل القطاعات هوامشاً وعوائداً (ولا أقول مكررات، لأنها متضخمة بعض الشئ - في نظري). تقرير كهذا يساعدنا اجمعين على مقارنة الشركات داخل القطاع لمعرفة الجيدة منها من الرديئة. وفق الله من كتبه ونشره في الدنيا والآخرة، ونفع بعلمهم.

كاتبنا العزيز والنشط الاستاذ سليمان, شكرا لتقريرك ولجهدك,, وبارك الله لك في وقتك ومالك,,لدي استفسار بسيط, ان كانت ملاحظتي صحيحه, فلعلك تأخذ بها في القادم من تقاريرك المميزه,, وهي تخص الرسم البياني الاول من تقريرك(( التطور التاريخي لارباح شركات الاسمنت)) فكلنا نعرف ان عدد شركات الاسمنت تغير خلال الفتره 2006 و2012,, ففي عام 2011 ادرجت شركة اسمنت الجوف وفي عام 2012 ادرجت شركة اسمنت نجران,, فمن الطبيعي ان مجموع الارباح سيزداد بزيادة عدد الشركات,(( حتى ولو يزداد ارباح كل واحدهلوحدها)), وان كنت لم تجمع ارباح شركتي اسمنت الجوف اسمنت نجران مع بقية ارباح الشركات, فملاحظتي ليس لها أهميه,, لذا أنت الفيصل والحكم

تصحيح::::,(( حتى ولو لم تزداد ارباح كل واحده لوحدها))

طبعا لم أذكر اسمنت حائل لضعف تأثيرها على المجموع

أخي الكريم ahmed شكراً على مرورك الكريم وإثراء الموضوع ... أعدك بتمواصلة تقديم كل ما هو هادف ويحقق إضافة للقارئ الكريم ..... ودمت بود

أخي الكريم NEWS شكراً على مرورك الكريم وإثراء الموضوع … وتكمن روعته في تعليقك الرائع ... أما يما يخص ما تفضلت به من مقترحات .... فهي في أجندتي وبحول الله ستراها ... ودمت بود

أخي الكريم bhawawi@hotmail.com شكراً على مرورك الكريم وهذه الكلمات الطيبة … ودمت بود

أخي الكريم المستسمر شكراً على مرورك الكريم وإثراء الموضوع … نعم اتفق مع ما تفضلت به من حيث جودة الربحية والعوائد ... اما مكرر الربحية فنعم قد يكون غيه شيء من ذلك ... لكن قد يتم تجاوز ذلك بناء على ارتفاع معدل التوزيعات إضافة إلى النمو المستقبلي المتوقع لبعض شركات القطاع .... ومرة أخرى شكراً على مرورك الكريم وإثراء الموضوع

أخي الكرم الباحث. شكراً على مرورك الكريم وإثراء الموضوع … وشكراً على هذه الملاحظة الرائعة .... فيما يخص الرسم البياني فجرت العادة وفي أي قطاع من قطاعات السوق عند إدراج شركة جديدة بالسوق أن يتم أخذ ربحيتها التاريخية لأخر ثلاث سنوات في احتساب الأرباح المجمعة للسوق وللقطاع هذا إذا كانت شركات قائمة قبل الإدراج إما إذا كانت حديثة فيتم ذلك بشكل عادي .... وبناء على ما سبق .... نعم الرسم البياني أخذ الأرباح التاريخية لأسمنت نجران وأسمنت الجوف التي أدرجت خلال السنوات القليلة الماضية ..... ومرة أخرى شكراً على مرورك الكريم وإثراء الموضوع بهذه الملاحظة الرائعة ودمت بود

ماهو توقع الكاتب الكريم لكفاءة اسمنت حائل من حيث الانتاج ومعد الربحية